Material actualizat in :

01.02.2020 ca urmare a publicarii Ordonantei nr. 6/2020 in MOF 72/31.01.2020 privind modificarea Codului fiscal.

17.01.2019 in urma publicarii in MOF 31/16.01.2019 a OUG 2/2020 pentru prorogarea pentru 1 august a intrarii in vigoare a Legii 14 /2020 privind alocatiile copiilor.

TVA

Split TVA s-a eliminat incepand cu 1 februarie 2020 – masura publicata in MOF in 23.12.2019 -citeste mai multe AICI.

Incepand cu anul 2020 intra in vigoare Directiva (UE) 2018/1910 a consiliului din 4 decembrie 2018 de modificare a Directivei 2006/112/CE in ceea ce priveste armonizarea si simplificarea anumitor norme din sistemul taxei pe valoarea adaugata pentru impozitarea schimburilor comerciale dintre statele membre.

Comanda lucrarea extinsa : Noutati fiscale 2020 – 35 de noutati fiscale, 57 de pagini

Statele membre trebuie sa adopte si sa publice, pana la 31 decembrie 2019, actele cu putere de lege si actele administrative necesare pentru a se conforma prezentei directive. Statele membre comunica de indata Comisiei textul acestor acte.

In legislatia din Romania modificarile au fost publicate in MOF 72/31.01.2020, prin Ordonanta nr. 6/2020 si se refera la:

1. Stocurile la dispozitia clientului

Se refera la situatia in care, in momentul transportului bunurilor catre alt stat membru, furnizorul cunoaste deja identitatea persoanei care achizitioneaza bunurile si careia ii vor fi furnizate aceste bunuri intr-un stadiu ulterior, dupa ce acestea au sosit in statul membru de destinatie. In prezent, aceasta situatie da nastere unei operatiuni considerate livrare (in statul membru de plecare a bunurilor) si unei operatiuni considerate achizitie intracomunitara (in statul membru de sosire a bunurilor), urmate de o livrare „nationala” in statul membru de sosire, si necesita ca furnizorul sa fie identificat in scopuri de TVA in statul membru respectiv. Pentru a evita acest lucru, in cazul in care operatiunile respective au loc intre doua persoane impozabile, astfel de tranzactii ar trebui sa fie considerate, in anumite conditii, ca dand nastere unei livrari scutite in statul membru de plecare si unei achizitii intracomunitare in statul membru de sosire.

2. Operatiunile in lant

Se refera la livrari succesive de bunuri care fac obiectul unui singur transport intracomunitar. Transportul intracomunitar al bunurilor ar trebui sa fie atribuit doar uneia dintre livrari si numai livrarea respectiva ar trebui sa beneficieze de scutirea de TVA prevazuta pentru livrarile intracomunitare.

Celelalte livrari din lant ar trebui impozitate si ar putea necesita identificarea in scopuri de TVA a furnizorului in statul membru de livrare. Pentru a se evita folosirea unor abordari diferite in randul statelor membre, ceea ce ar putea duce la o impozitare dubla sau la lipsa impozitarii, si pentru a spori securitatea juridica pentru operatori, ar trebui stabilita o norma comuna potrivit careia, daca sunt indeplinite anumite conditii, transportul bunurilor ar trebui atribuit unei singure livrari din cadrul lantului de operatiuni.

3. Scutirea aplicabila livrarilor de bunuri

-Includerea in Sistemul de schimb de informatii privind TVA (VIES) a numarului de identificare in scopuri de TVA al persoanei care achizitioneaza bunurile, atribuit de alt stat membru decat cel in care incepe transportul bunurilor, devide, pe langa conditia de transport al bunurilor in afara statului membru de livrare, o conditie de fond pentru aplicarea scutirii, in loc sa fie o cerinta de forma.

Scutirea de TVA pentru livrarile intracomunitare de bunuri se va aplica daca sunt indeplinite cumulativ urmatoarele conditii :

A.Cod valid si declaratia 390 depusa corect

B. Dovada transportului

SALARIZARE

4. Noul salariu minim valabil din 2020

Incepand cu data de 1 ianuarie 2020, salariul de baza minim brut pe tara garantat in plata se stabileste in bani, fara a include sporuri si alte adaosuri, la suma de 2.230 lei lunar, pentru un program normal de lucru in medie de 167,333 ore pe luna, reprezentand 13,327 lei/ora ( HG 935/2019 publicata in MOF 1010 /16.12.2019).

Pentru personalul incadrat pe functii pentru care se prevede nivelul de studii superioare, cu vechime in munca de cel putin un an in domeniul studiilor superioare, salariul de baza minim brut pe tara garantat in plata, fara a include sporuri si alte adaosuri, ramane la suma de 2.350 lei lunar iar pentru constructii salariul minim ramane 3.000 lei.

Cresterea salariului minim trebuie comunicata de catre angajatori in REVISAL pana la 31.01.2020.

Supraimpozitarea contractelor cu timp partial a fost eliminata incepand cu 01.01.2020, prin Legea 263/2019 publicata in MOF 1052/30.12.2019 -citeste AICI.

5. Contributia pentru persoane cu handicap neincadrate

Strict legat de cresterea salariului minim este contributia pentru persoane cu handicap neincadrate.

Potrivit Legii nr. 448/2006 art.78 alin. (2) si (3) autoritatile si institutiile publice, persoanele juridice, publice sau private, care au cel putin 50 de angajati, au obligatia de a angaja persoane cu handicap intr-un procent de cel putin 4% din numarul total de angajati. Daca nu angajeaza persoane cu handicap, platesc lunar catre bugetul de stat o suma reprezentand salariul de baza minim brut pe tara garantat in plata inmultit cu numarul de locuri de munca in care nu au angajat persoane cu handicap.

De exemplu, o entitate cu 100 de angajati, are obligatia fie de a angaja persoane cu handicap intr-un procent de cel putin 4% din numarul total de angajati, respectiv 4% * 100 = 4, fie de a plati la stat lunar o suma egala cu 4* 2.230 lei = 8.920 lei.

Anterior acestei modificari, suma pe care o datora era de 4* 2.080 lei = 8.320 lei, cu 600 de lei mai putin.

6. 30.000 de lucratori straini nou-admisi pe piata fortei de munca in anul 2020

Astfel, pentru anul 2020 s-a fost stabilit un contingent de 30.000 de lucratori straini nou – admisi pe piata fortei de munca din Romania, care este similar celui din anul 2019, cand contingentul initial de 20.000 de lucratori a fost suplimentat cu 10.000.

Contingentul de lucratori straini nou-admisi pe piata fortei de munca se stabileste anual prin hotarare a Guvernului, la propunerea Ministerului Muncii si Protectiei Sociale.

Baza legala : HG 968/2019 publicata in Monitorul Oficial 1031 din 23.12.2019

7. Actualizarea castigului salarial mediu brut pe anul 2020 si a ajutorului de deces

Potrivit Legii bugetului asigurarilor sociale de stat pe anul 2020- Legea 6/2020 (publicata in MOF din 06.01.2020 ) , castigul salarial mediu brut pe anul 2020 este stabilit la suma de 5.429 lei.

De fapt, in luna ianuarie exista doua perioade:

• 5.163 lei – în perioada 1 ianuarie – 8 ianuarie 2020 (conform Legii nr.47/2019);

• 5.429 lei – începând cu data de 9 ianuarie 2020 (conform Legii nr. 6/2020).

Astfel, valoarea câştigului salarial mediu brut, aferentă lunii ianuarie 2020, este de 5.376 lei.

Acest indicator influenteaza cuantumul ajutorului de deces se stabileste astfel:

a) in cazul asiguratului sau pensionarului, la 5.429 lei;

b) in cazul unui membru de familie al asiguratului sau al pensionarului, la 2.715 lei.

Exceptie face luna ianuarie cand avem 2 perioade:

In perioada 1 ianuarie – 8 ianuarie 2020:

• 5.163 lei – în cazul decesului asiguratului sau pensionarului;

• 2.582 lei – în cazul decesului unui membru de familie al asiguratului sau pensionarului.

Începând cu data de 9 ianuarie 2020:

• 5.429 lei – în cazul decesului asiguratului sau pensionarului;

• 2.715 lei – în cazul decesului unui membru de familie al asiguratului sau pensionarului.

8. Zile libere legale 2020

In anul 2020 vor exista urmatoarele zile libere legale :

- 1 si 2 ianuarie 2020 – Anul nou (miercuri si joi)

- 24 ianuarie – Ziua Principatelor Romane( vineri)

- 17 aprilie – Vinerea mare (vineri)

- 19, 20 aprilie -Pastele (duminica, luni)

- 1 mai – Ziua Muncii ( vineri)

- 1 iunie – Ziua Copilului (luni)

- 7 si 8 iunie – Rusalii – (duminica, luni)

- 15 august – Adormirea Maicii Domnului (sambata)

- 30 noiembrie – Sfantul Andrei ( luni)

- 1 decembrie – Ziua Nationala a Romaniei (marti)

- 25 si 26 decembrie – Craciunul (vineri, sambata)

Sunt in total 15 zile libere legale, din care 11 sunt in timpul saptamanii.

Baza legala : art. 139 Codul muncii

CALENDARUL ZILELOR LUCRATOARE 2020

FIRME -ONRC

9.Obligatia inscrierii in Registrul Beneficiarilor Reali administrat de ONRC

Legea nr. 129/2019 privind prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative care a intrat in vigoare de la data de 21 iulie 2019) introduce o notiune noua – cea de BENEFICIAR REAL si prevede obligatia inscrierii in Registrul Beneficiarilor Reali administrat de ONRC.

Orice persoana fizica ce detine sau controleaza in cele din urma clientul si/sau persoana fizica in numele caruia/careia se realizeaza o tranzactie, o operatiune sau o activitate.

In termen de 12 luni de la intrarea in vigoare Legii nr. 129/2019 (Legea a intrat in vigoare in data de 21 iulie 2019), societatile inmatriculate pana la aceasta data, cu exceptia companiilor si societatilor nationale, precum si a societatilor detinute integral sau majoritar de stat, depun, prin grija reprezentantului legal, spre inregistrare in Registrul Beneficiarilor Reali, tinut de Oficiul National al Registrului Comertului, declaratia susmentionata.

Nerespectarea de catre administratorul care reprezinta societatea a obligatiei de mai sus constituie contraventie si se sanctioneaza tot cu amenda de la 5.000 lei la 10.000 lei.

10. Eliminarea acordului vecinilor pentru firme fara activitate si alte masuri pentru a simplifica infiintarea firmelor

Un proiect de lege pentru modificarea legii societatilor comerciale a fost votat si urma sa devina lege insa a fost respins de Presedintele Romaniei. Era vorba despre un proiect de debirocratizare a procesului de infiintare de firme noi.

Ce propunea acest proiect?

1) Sa se elimine doua din hartiile inutile din procesul inregistrarii sediului social.

2) Sa se elimine acordul vecinilor pentru a avea sediu social intr-un apartament in care nu se desfasoara activitate comerciala. Acest lucru este valabil si pentru cei cu profesii liberale.

3) Sa se elimine acea restrictie de a avea o singura firma in care sa poti fi actionar unic.

4) Sa se elimine limitarea de a avea o singura firma per camera.

CONTABILITATE

11.Inregistrarea ajustarilor pentru deprecierea creantelor si inregistrarea provizioanelor

In MOF 5/07.01.2010 a fost publicat O 3781/2019 privind principalele aspecte legate de depunerea situatiilor financiare anuale care aduce o modificare Ordinului 1802/2014, mai exact, prevederile referitoare la inregistrarea ajustarilor pentru deprecierea creantelor si inregistrarea provizioanelor se pot aplica si cu ocazia raportarilor periodice intocmite potrivit legii. O asemenea metoda de recunoastere trebuie aplicata consecvent de la o perioada de raportare la alta.

Aceasta prevedere vine in completarea art. 51 al O 1802/2014 si care face referire la Principiul prudentei .

12.Fuziunea prin absorbtie – completari legislative

In MOF 5/07.01.2010 a fost publicat O 3781/2019 privind principalele aspecte legate de depunerea situatiilor financiare anuale si completarea altor reglementari care aduce doua completari la Ordinul nr. 897 din 3 august 2015 pentru aprobarea Normelor metodologice privind reflectarea in contabilitate a principalelor operatiuni de fuziune, divizare, dizolvare si lichidare a societatilor, precum si de retragere sau excludere a unor asociati din cadrul societatilor.

Este vorba de doua completari aplicabile in cazul fuziunii prin absorbtie astfel:

1.la intocmirea protocolului de predare-primire societatea absorbanta se asigura ca societatea absorbita si-a indeplinit obligatiile prevazute de lege , referitoare la intocmirea si depunerea situatiilor financiare anuale, stabilite prin legea contabilitatii.

2.in cazul in care societatea absorbita exista din punct de vedere legal la finele exercitiului financiar de raportare, aceasta are obligatia intocmirii si depunerii situatiilor financiare potrivit legii.Daca societatea aborbita este radiata in perioada cuprinsa intre data la care trebuie intocmite situatiile financiare anuale si termenul de depunere a acestora, prevazut de legea contabilitatii, aceste situatii vor fi depuse inainte de incetarea existentei societatii absorbite.

INTRASTAT

13.Pragurile intrastat valabile in 2020

In anul 2020 se vor aplica urmatoarele praguri Intrastat :

- 900.000 lei pentru expedieri intra-UE de bunuri si, respectiv

- 900.000 lei pentru introduceri intra-UE de bunuri.

Aceste praguri sunt aceleasi cu cele de la nivelul anului 2019.

Operatorii economici care in cursul anului 2019 au efectuat schimburi de bunuri cu statele membre ale Uniunii Europene a caror valoare anuala, separat pentru cele doua fluxuri, expedieri si, respectiv, introduceri de bunuri, depaseste valoarea pragurilor Intrastat stabilite trebuie sa completeze si sa transmita la Institutul National de Statistica declaratii statistice Intrastat incepand cu luna ianuarie 2020.

Baza legala : Ordinul nr. 1827/2019 privind pragurile valorice Intrastat pentru colectarea informatiilor statistice de comert intra-UE cu bunuri in anul 2020, publicat in MOF nr. 940/22.11.2019.

PRESTATII SOCIALE

14. Alocatia de stat pentru copii

In ce priveste alocatia de stat pentru copii, au exista trei acte normative publicate in MOF. In succesiunea lor sunt:

- Legea 214/2019, publicata in MOF nr. 924/15.11.2019 care prevedea ca, cuantumul alocatiei de stat pentru copii se majoreaza anual cu 100% din rata medie anuala a inflatiei, incepand cu data de 1 ianuarie 2020.

Ca sa ne reamintin, in 2019, alocatia pentru copii a fost:

- 300 lei pentru copiii cu varsta de pana la 2 ani sau de pana la 3 ani, in cazul copilului cu handicap;

- 150 lei pentru copiii cu varsta cuprinsa intre 2 ani si 18 ani, precum si tinerilor care au implinit varsta de 18 ani, care urmeaza cursurile invatamantului liceal sau profesional, organizate in conditiile legii, pana la terminarea acestora;

- 300 lei pentru copiii cu varsta cuprinsa intre 3 ani si 18 ani, in cazul copilului cu handicap.

2. Legea 14/2020 publicata in MOF nr. 22/14.01.2020 care prevede dublarea alocatiilor copiilor astfel:

- 600 lei pentru copiii cu varsta de pana la 2 ani (3 ani pentru copiii cu handicap)

- 300 lei pentru copiii cu varsta intre 2 si 18 ani si

- 600 lei pentru copiii cu varsta cuprinsa intre 3 ani si 18 ani, in cazul copilului cu handicap.

Legea urma sa intre in vigoare incepand cu 1 februarie 2020.

3. OUG 2/2020 publicata in MOF 31/2020 care proroga termenul de intrare in vigoare a OUG 2/2020 pentru data de 1 august 2020.

COTIZATII PROFESIONALE

15. Noile cotizatii la CCF valabile in 2020

Pentru anul 2020 se stabilesc urmatoarele cotizatii fixe la CCF:

A. in cazul persoanelor fizice si persoanelor juridice care sunt membri ai Camerei Consultantilor Fiscali la data intrarii in vigoare a prezentei hotarari:

410 lei – pentru persoanele fizice, consultanti fiscali activi;

170 lei – pentru persoanele fizice, consultanti fiscali inactivi;

250 lei – pentru persoanele fizice, consultanti fiscali asistenti;

350 lei – pentru persoanele juridice;

B. in cazul persoanelor fizice si persoanelor juridice care devin membri ai Camerei Consultantilor Fiscali in anul 2020:

1.410 lei – pentru persoanele fizice, consultanti fiscali activi;

1.170 lei – pentru persoanele fizice, consultanti fiscali inactivi;

750 lei – pentru persoanele fizice, consultanti fiscali asistenti;

2.350 lei – pentru persoanele juridice.

Cotizatiile fixe sunt anuale si se platesc integral, fara a putea fi fractionate in functie de momentul din an in care s-a dobandit sau s-a pierdut calitatea de membru.

Cotizatii variabile

Membrii activi ai Camerei Consultantilor Fiscali care desfasoara activitate de consultanta fiscala au si obligatia de plata a cotizatiilor variabile. Cotizatiile variabile datorate in anul 2020 se calculeaza prin aplicarea unei cote procentuale asupra intregii valori a veniturilor obtinute din activitatea de consultanta fiscala in anul 2019 sau a valorii acestor venituri diminuate cu sumele cedate subcontractorilor si colaboratorilor consultanti fiscali, daca este cazul (baza de calcul). Cotele procentuale aplicabile pentru determinarea cotizatiilor variabile aferente activitatii desfasurate in anul 2019 si datorate in anul 2020 sunt urmatoarele:

- pentru persoane fizice: o cota de 0,4%;

- pentru persoane juridice:

a) la venituri realizate de pana la 100.000 euro inclusiv, o cota de 0,4%;

b) la venituri realizate intre 100.001 euro si 1.000.000 euro inclusiv, o cota de 0,75%;

c) la venituri realizate de peste 1.000.000 euro, o cota de 1%.

IMPOZITARE PERSOANE FIZICE

16.Majorarea plafonului pentru obligatia la plata CASS la persoane fizice din 2020

Cresterea salariului minim brut pe economie in 2020 la 2.230 lei (HG 935/2019) conduce la majorarea plafonului in functie de care persoanelor fizice ce obtin venituri non-salariale le poate reveni obligatia de a plati contributii de asigurari sociale si asigurari sociale de sanatate intrucat aceste plafoane se determina in functie de nivelul salariului de baza minim brut pe tara in vigoare la termenul de depunere a declaratiei unice pentru veniturile estimate.

Baza legala : Legea 227/2015-art145 (1) lit.b); art.146 (51 );art.180.

Baza de calcul de 12 salarii (2020) = 12* 2.230 lei = 26.760 lei

CASS de plata = 10%* 26.760 lei = 2.676 lei.

17. Noua baza anuala de calcul a CAS la PFA din 2020

Modificarea salariului minim brut pe economie din 2020 la valoarea de 2.230 lei (HG 935/2019) va avea drept consecinta modificarea bazei anuale de calcul al contributiei de asigurari sociale in cazul persoanelor care realizeaza venituri din activitati independente/drepturi de proprietate intelectuala intrucat venitul ales de contribuabil nu poate fi mai mic decat nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice privind veniturile estimate

Baza legala : Legea 227/2015 art.151

Asadar, noua baza (din 2020) este : 12 * 2.230 lei = 26.760 lei

Vechea baza (2019) este : 12 *2.080 lei = 24.960 lei

Cresterea salariului minim conduce la cresterea CAS la PFA cu 25% * (26.760 lei – 24.960 lei) = 450 lei

ACCIZE

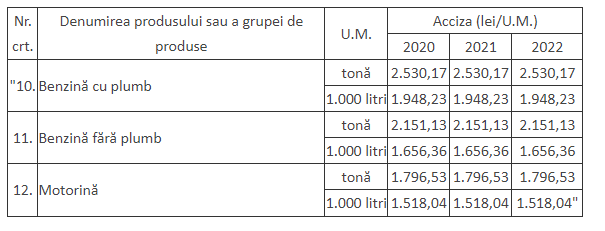

18.Nivelul accizelor aplicabil in 2020

Conform prevederilor art.342 alin.(1) si (2) si art.442 alin. (1) si (2) din Legea nr.227/2015 privind Codul fiscal cu modificarile si completarile ulterioare, s-a procedat la actualizarea cu cresterea preturilor de consum comunicata oficial de Institutul National de Statistica.

Nivelul accizelor prevazut in coloana 6 din Anexa nr.1 la Codul fiscal, actualizat pentru anul 2020 este publicat de ANAF la adresa: http://www.mfinante.gov.ro/accizetaxe.html?pagina=domenii.

Prin legea 263/2019 publicata in 30.12.2019 se modifica acciza la benzia cu plumb, fara plumb si motorina, astfel:

DESEURI

19.Noul procentaj mediu anual al ambalajelor reutilizabile de cel putin 5% din totalul ambalajelor utilizate

In baza art 11 al Legii nr. 249/2015 privind modalitatea de gestionare a ambalajelor si a deseurilor de ambalaje, cu modificarile si completarile ulterioare, ” operatorii economici care introduc pe piata nationala produse ambalate prevazute la art. 10 alin. (5) sunt obligati sa aiba, incepand cu data de 1 ianuarie 2020, un procentaj mediu al greutatii ambalajelor reutilizabile din greutatea ambalajelor utilizate intr-un an la introducerea pe piata a produselor lor, incluzand si ambalajele luate spre inchiriere de la operatorii prevazuti la art. 16 alin. (1) lit. d), de cel putin 5%, dar nu mai putin decat procentajul mediu realizat in perioada 2018-2019 si sa creasca acest procentaj cu 5%, anual, pana in anul 2025 inclusiv.”

Asadar, agentii economici care introduc pe piata bunuri ambalate au obligatia incepand cu 1 ianuarie 2020 sa aiba un procent mediu anual al ambalajelor reutilizabile de cel putin 5% din totalul ambalajelor utilizate la introducerea pe piata a produselor lor. Acest procent trebuie sa creasca anual cu 5% pana in anul 2025.

PFA

20. Majorarea normelor de venit

Cresterea salariului minim la 2.230 lei din 2020 va avea drept consecinta majorarea normelor de venit pentru veniturile din activități independente impuse pe baza normelor de venit.

Norma de venit pentru fiecare activitate desfășurată de contribuabil nu poate fi mai mică decât salariul de baza minim brut pe țară garantat în plată, în vigoare la momentul stabilirii acesteia, înmulțit cu 12. Baza legala : Legea 227/2015 – art.69 alin. (3).